阅读:0

听报道

(一)政变

1.政变前后 1998年10月18日,也就是周日,内窥镜制造商瑟康公司(以下简称“瑟康”)董事齐聚加州费丝帕克旅馆(以下简称“帕克旅馆”)双树度假村;董事组形成建议,建议董事会主席兼CEO理查德·奥尔[1](以下简称“奥尔”)辞职。(以下简称“政变董事组”)政变董事组包括,乔治·克劳蒂[2](以下简称“克劳蒂”)、埃尔森、克鲁拉克和布鲁克;[3]未参与董事是奥尔、汤普森和弗兰克。[4]作为奥尔哈佛商学院MBA同届同班同学的克劳蒂[5]是关键的一票,政变董事组推举他为召集人。[6]

1998年10月19日,周一预定董事会举行日,早上8点早餐桌边,克劳蒂告知奥尔,他得辞去CEO,要不然董事会势必以不信任决议驱逐,克劳蒂等4票不信任他。奥尔同意辞职,克劳蒂接任CEO,布鲁克[7]出任董事长。[8]

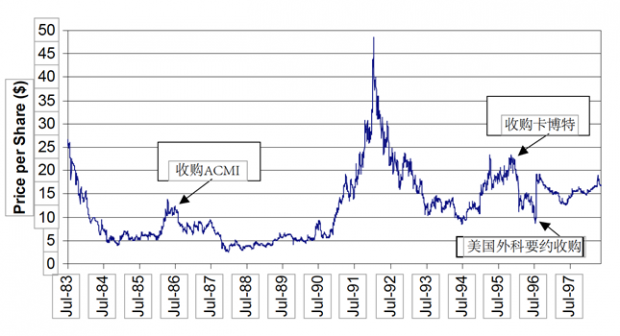

1998年11月22日,瑟康从每股15美元价格出售。实际上,1983年上市时的股价是每股23元,其间并未拆分或者缩股,也未分红。[9](附录一 股价走势图)

在连续服役28年之后,奥尔离开美国上市公司瑟康;他并没有因此消沉,频频现身回馈大学之类公益事业,时不时乘私人飞机出游。领导瑟康并成功将其出售之后,克劳蒂回归马萨诸塞州AMS[10],他创办的一家管理咨询公司。[11]

来日如常,但自政变之后,两人再也没有联络。[12]

2.数周筹划 政变事宜前后谋划数周。彼时,克劳蒂刻意将奥尔约到,位于波斯顿的哈佛俱乐部,并坦诚告知,克劳蒂面临的选择有三:第一,自行辞职;第二,继续等待;第三,奥尔辞职。有意思的是,奥尔反倒认为,作为哈佛商学院同学的克劳蒂,[13]都不好意思早日直陈己见,临时起意强人所难。奥尔回应,绝不辞职。为此,克劳蒂直接联络瑟康董事埃尔森[14]教授。[15]

(二)背景[16]

1.两人创业 1963年,奥尔获密歇根大学宇航工程学士学位,加盟加州联合技术公司出任火箭工程师;在恪尽职守的5年内,奥尔获斯坦福大学宇航工程硕士学位;因悬在工程师头顶上的玻璃天花板,入哈佛商学院读MBA。1967年刚以优异成绩从哈佛大学毕业的克劳蒂,直接入哈佛商学院,成奥尔的同届同班同学。

在同届毕业生当中,克劳蒂是直接创业的4人之一。以哈佛商学院毕业论文为本,克劳蒂创建管理咨询公司,向中小企业提供咨询;历经10年,从1976年到1986年,最终成业务殊异的美国管理服务公司(以下简称“AMS”),一家落户马萨诸塞州的管理咨询公司。

奥尔则在美国西海岸宇航业外寻得机会,拒绝应用磁力公司董事长助理职位,但告诉董事长哈罗德·弗兰克(以下简称“弗兰克”),乐意经营其子公司内窥镜制造商瑟康。1969年,弗兰克接受奥尔的要约。功夫不负有心人,从1977年到1984年,年销售额从100万美元上升到900万美元。1983年7月7日瑟康上市,开盘价每股21美元,迅速上爬到每股最高价26.75美元,市盈率达83倍。奥尔身价瞬间上达5,000万美元,在前互联网时代是个天文数字。

此时在美国东海岸的克劳蒂,依然是AMS的董事长兼CEO,业务转向企业扭亏脱困。1979年6月,在哈佛商学院毕业10周年聚会上,克劳蒂和奥尔之间的友谊之火复燃,但克劳蒂和奥尔很少谈及瑟康的业务。上世纪90年代初,AMS应邀为瑟康的销售团队制定市场渗透战略,克劳蒂始得机会深入了解瑟康。

2.敌意收购 1986年,奥尔赌注蛇吞象,收购体量是瑟康4倍的同业公司ACMI公司(以下简称“ACMI”)。历经连续3年的运营亏损之后,奥尔“精明的赌博”博“得回报”。1995年4月,奥尔要约收购卡博特公司(以下简称“卡博特”),斗胆二赌即同业收购(以下简称“卡博特收购”)。像当初收购ACMI一样,卡博特从一开始就拖累瑟康。奥尔依然相信,耗费时日的ACMI整合奇迹,定会发生在卡博特身上。他说:“我们成功过一次,因此我们相信我们能再度成功。”

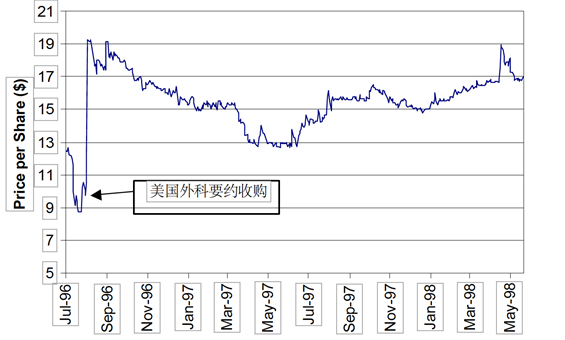

不过,奥尔再也没有机会了。1996年8月1日,卡博特收购竞争对手美国外科公司(以下简称“美国外科”),其董事长兼CEO里昂·赫斯基(以下简称“赫斯基”)致电奥尔。他是奥尔的老熟人,时不时的滑雪搭档。奥尔曾言:“他是800磅的巨兽,嗯,至少有600磅,强生公司也有800磅,而我们只有100磅。”赫斯基告知奥尔,以每股18美元[17]将近有70%溢价的价格要约收购全部瑟康股份,总计市值23,000万美元;赫斯基也告知奥尔,美国外科已通过场内交易购得8%。(附录一 股价走势图)

“我感到震惊,”奥尔说,“我觉得,这显然是一场敌意收购。”奥尔说的,就是实情,奥尔并不同意这一收购。

(三)初战

1、重重防御 得知美国外科收购意图的第二天,奥尔即上门拜访拉里·索西尼(以下简称“索西尼”)。加州大学伯克利分校布阿尔特法学院法学教授,威尔逊-索西尼-古德里奇-罗萨蒂事务所(“威尔逊所”)显名合伙人。

在面谈之时,索西尼即力促奥尔向董事会提交,有关“毒丸计划”的董事会议案。按照议案中的毒丸计划,未经瑟康董事会点头,美国外科获取超过15%的持股,得付出十分高昂的代价。[18]

股东大会批准并非前述毒丸计划所需,故数小时后董事会决议采纳。除这一防御措施外,瑟康早已备置分级董事会体制。按照这种体制,在年度股东大会(以下简称“年会”)上,只有三分之一董事面临改选。如欲控制董事会,必须连续改选两次;得到三分之二董事席位,才意味着控制权。

此外,瑟康披露通称“银色降落伞”[19]的员工保留计划;只要瑟康控制权发生变更,计划即生效。员工保留计划涉及大约300名员工,占全部员工的25%;既有销售人员在列,也有“关键岗位人员”。管理层高管,不仅享受一次触发保障,还享受二次触发保障。[20]

上述收购防御措施,皆获特拉华州法院判例支持。纵使确有股东应约售股以示支持,董事会仍可拒绝前述全现金要约收购;只要董事会认为,现行公司“战略”可向股东提供长期利益;“除非绝不存在非常明确的理由[21]支持公司‘战略’,董事没有义务放弃业经深思熟虑的战略,以资迁就股东短期的利益”。实际上,1983年上市时,瑟康将其注册地,从加州迁到特拉华州。

2.断然拒绝 美国外科要约收购一事公告后数日之内,奥尔选择纽约投资银行贝尔斯登公司(以下简称“贝尔斯登”),充任财务顾问。8月13日,贝尔斯登向瑟康出具意见,每股18美元的要约价偏低。根据这一意见,瑟康董事会建议瑟康股东,拒绝每股18美元的要约价。

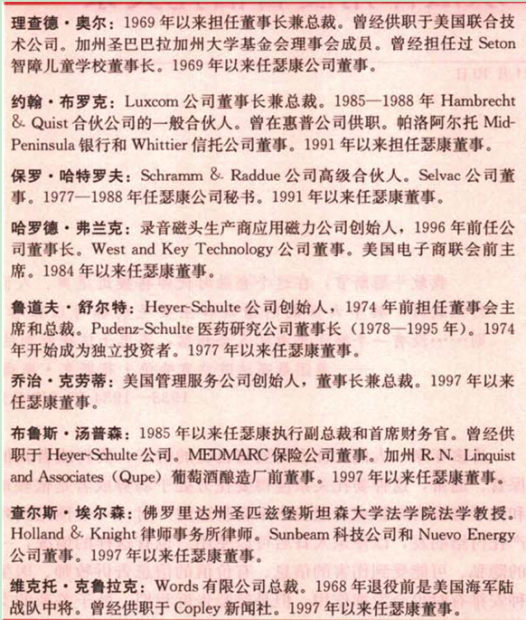

彼时瑟康董事会,由奥尔和其他4人组成。除布鲁克一人外,其余均由奥尔亲自安排。弗兰克,奥尔服务应用磁力公司时的老板;哈特罗夫,瑟康前法律顾问;舒尔特,本地投资人,当年奥尔收购瑟康以便自营的资金金主。(附录二前后董事会成员简介)

(四)董事

1.驱逐之谋 在前述收购期间,美国外科,公开向瑟康股东征集投票权,以便在1997年10月的年会“年度董事改选”中,驱逐三分之一董事。这三分之一董事正好包括奥尔本人。美国外科,另行提名两席董事。其中之一是,斯坦森大学法学教授埃尔森;因有关公司治理方面的著述而获公认,也因Sunbeam公司CEO阿尔·邓拉普委任其为董事而闻名。另一位是,美国海军陆战队退役中将克鲁拉克;朋友戏称为“手段毒辣之人”。在越南战争中,他是参谋长联席会议成员,负责镇压叛乱和行伍训练。(附录二前后董事会成员简介)

埃尔森回忆:“1997年3月,赫斯基打电话给我。随后我就去了纽约,向包括他在内的美国外科高管,论说数小时有关要约收购瑟康的情形。对我来说,问题就是,73-74%的股东表态要约收购可以前行时,董事会可拒绝否?我向他们清楚言明,我不代表他们的利益。我……是所有股东的代言人。纵使我获提名,并不产生我和他们之间的义务……入选董事会,我和他们之间并不会产生任何契约或者其它关系。”

2.先走之棋 不料,1997年4月即年会前,瑟康公告,委任克劳蒂,填补一席“长期存在”的董事席位空缺。

克劳蒂回忆:“奥尔得改选董事会董事,为此寻找新的董事候选人……有两席董事得离开。我想,奥尔已经到了极限,美国外科逼得他快发疯了……营运又未能如愿。他陷入绝境,需人帮他脱困。他可能觉得我就是那个人,而我自己也认为是。我明白一旦入选董事会,我即自动卷入诉讼。奥尔希望,来人愿意面对诉讼,且无所畏惧。那个人就是我。我想对他说:‘嗨,奥尔,我们得对付那些人,把他们狠揍一顿,让他们立即滚开。’我的立场是,我们要战斗到最后一天,最后一小时,最后一刻,总有什么事情会发生。势必卷入一场未知的战斗,我可能有几分激进。这只是出于友谊的情感冲动,向前冲,打败入侵者……”

1997年7月,瑟康董事会二级董事,从2人增加到3人,瑟康CFO汤普森填补新缺。因汤普森加入董事会,瑟康董事増加到7人。其中有2名一级董事,1997年10月面临改选;3名二级董事,1998年改选;2名三级董事,1999年改选。

3.再得之衔 1997年10月17日,埃尔森和克鲁拉克,成功取代原瑟康董事奥尔和哈特罗夫。为此,奥尔写信给埃尔森,表示他愿意和埃尔森,在埃尔森觉得合适的“任何时间、任何地点和任何场合”与谈。最终在埃尔森家中见面,事后他们共进晚餐。他们都说,那是一次令人愉快的晚餐,两人都爱好葡萄佳酿。“也许我们有不同意见,”埃尔森说,“但是作为董事,我必须和他一起工作……”

克鲁拉克,向埃尔森介绍自己是“手段毒辣之人”;见到奥尔时,则自我解嘲“我是克鲁拉克将军”。在首次董事会期间,克鲁拉克给自己选了个在桌子一侧中间的位子。埃尔森则坐在他对面。“我们被包围了,”埃尔森说,“手段毒辣之人和我相对而坐,其他人则坐在我们周围。”

董事会第一项议程是,接受舒尔特以“个人原因”辞职。他是,一位65岁的退休了的投资者,1977年瑟康成立之时即为董事。第二项议程是,克劳蒂提名奥尔,填补因舒尔特辞职留出的董事席位空缺。“舒尔特早就提出辞呈,这不是预谋。”克劳蒂记得,“这并不是预先设计的,但我们的确利用了它。”投票结果是5比2,美国外科提名的埃尔森和克鲁克拉投反对票。奥尔复任董事并重获董事长头衔。

埃尔森回忆:“我想看看,他们如何做到,让奥尔复任董事。在那次董事会上,他们真的动手了。他们说:‘噢,太遗憾了。舒尔特病得很重,无法继续干下去了。舒尔特刚刚以病为由提出辞职。’克鲁拉克表现得非常有意思,他说:‘筒直是水到渠成。’”

埃尔森眼里的“他们”,包括奥尔和克劳蒂。他说:“我知道他们在哈佛商学院曾是室友。他们经常同进同出。很明显,他们是老朋友。”弗兰克,则是奥尔供职应用磁力公司时的上司,也在核心圈内。“一直到最后,弗兰克都是完全支持奥尔的。”埃尔森说。因为奥尔重返董事会,美国外科企图在董事会中取得进展的任何潜在的机会,尽皆消失。

(五)营运

1.财务数字 初次对抗之后,董事会两派中的任何一派都试图理解,并改善瑟康的营运。“战友的感觉多了一些。”克劳蒂回忆,“我们应该实现战略,一起为实现战略……工作。”

不过,回忆董事会上的挫折,埃尔森曾言:“瑟康的财务数字拼接不起来。他们并未兑现他们自己的财务预测,因此没有办法证明,拒绝美国外科每股16.5美元现金要约价是合理的举措。即使他们的财务预测勉强让我们相信股价可达每股16.5美元,但瑟康并没有实现让我们相信股价接近每股16.5美元的经营收入。每次董事会,我们……一而再再而三地过问数字……市盈率应该是15倍……收益每股1美元左右,意味着我们就处于每股15美元的价位。但事态越来越清晰地向我表明,我们实现不了每股1美元,永无可能。”(附录一股价走势图)

奥尔认为,经营业绩不佳乃敌意收购所致:“我们花费不菲的金钱,挽留销售人员,因为这攸关全局。但此类措施未生良效。无论我们投入多少,都不足以留足可以支撑岗位的销售人员。在长达整整26个月的收购战期间,我们的销售业绩仅仅持平。在1997年的晚春,我们断定,不管用什么办法,都难以大幅提高销售额,因为我们失去太多的销售人员,已不值得再花钱来挽留销售人员……我们终止挽留销售人员计划,积极推行削减成本计划……”

2.渐失信心 不过,在数月之间,就是董事会中那些与奥尔极为亲近的董事,也渐失信心。向董事披露的财务报表寥寥无几,又不易解读;本来就不多的财务报表,经常很晚很晚才到董事之手;董事无力做出有意义评估,殊难商讨瑟康的长期战略。

彼时,克劳蒂曾用哈佛商学院同班同学,也用勤勉的企业家,比对已经共事的奥尔:“奥尔并没有悉心经营瑟康。例如,他未用预算,因为他觉得预算不好用。我说:‘奥尔,请试试吧。’他的回答却是:‘哦,我不用预算。我用今年的与去年的作对比即可。’因此瑟康渐渐失控。决策流程也很糟糕。他并没有在管理层面上恪尽职责。为什么会这样,我不清楚。我想可能是要约收购把他弄糊涂了……奥尔一直是非常热情努力的人,钱也赚了不少。后来紧绷的弦渐渐松了。我想他人无法看到这一点,因为需要拉长周期才能观察到。我看得到。”

在1997年12月到1998年3月间,瑟康依然兑现不了财务预测。1998年4月27日,董事会指令贝尔斯登,物色潜在的收购买家。为慎重起见,奥尔亲自掌控。

3.形骸撕裂 克劳蒂认为,奥尔亲自掌控,目的就是为了继续控制瑟康。为此,克劳蒂曾分别和贝尔斯登、索西尼与奥尔本人交谈;交谈之后,克劳蒂确信,其实奥尔并不想放手瑟康。

埃尔森猜测:“奥尔喜欢担任CEO……在这个小小社区里面,他掌控这个庞大的组织。瑟康有一个漂亮的总部,黏土瓦片房顶,黑木嵌板,厚实的地毯,漂亮的木制家具,还有镶有铅框的大玻璃镜子。他在大楼转角处的办公室非常奢华,配有一个供私人进餐的阳台。我想,瑟康CEO,无论从金钱上考虑还是从社会声望上考虑,都是一个令人称羡的角色。我想,他已经积攒相当多的钱……作为CEO,他有相当可观的薪水,他的购房贷款已经还清,甚至还拥有私人飞机……CEO的价值远大于奥尔能从收购中获得的现金。”

奥尔确实觅得潜在的买家数家,但无一愿意报高达美国外科报出的每股16.5美元的报价。奥尔旋即提出一个有关合资经营的建议,董事会迅速否决。埃尔森记得:“突然间,我们形成多数决。因为布罗克和克劳蒂站在我们这一边,我想他们形同委婉告知奥尔:‘喂,该往前挪一步了’。”这是董事会第一次公然挑战奥尔的权威。

期间,克劳蒂费时不菲,阅读威尔逊所交给他案例。克劳蒂回忆:“我倍感压力,要顾及对朋友负有的忠诚,老校友的关系,还有友谊。友谊更重要?傻瓜,你前后在那里呆了两年,且读的还有法律。你读过法律,法律说得很清楚,就算存在朋友关系,身为董事就不该去考虑对朋友负有的忠诚。我将做我该做的工作。我是一名董事,我为股东工作。CEO没有兑现他的财务预测,且持续数年。他并没有悉心经营瑟康。并非时时刻刻,但CEO负有……义务……悉心经营。”

克劳蒂想起,一年前他和奥尔之间的一段谈话;在克劳蒂入选瑟康董事会之前的一段对话:“‘你知道,或许会有那么一天,’我对奥尔说,‘我投票反对你。’‘是的,我知道。’他回答,‘如果我处于你的位置,当情况需要,我也会做同样的事情。’我想,当时他是当真的,但我们无一想到事情会到那种地步。”

如今已到那种地歩了。连日来,克劳蒂形骸撕裂:他应驱逐奥尔?他应退出董事会以示抗议?他应坚持到征集投票权之战那一天,让股东自行决定他自己的命运?

(六)梳理

1.瑟康战略 上市公司瑟康的成员是股东,或者是创始成员,或者是嗣后加入成员。[22]前述股东结社的目的,是为了瑟康医疗设备之类的事业,[23]或者是属经营范围的“使命”,或者是属经营宗旨的“愿景”。 [24]在本案收购的情形下,纵有股东应约售股以示支持,瑟康董事会仍可拒绝要约收购;如若董事会认为,现行公司“战略”可向股东提供长期利益。除非绝不存在非常明确的理由支持公司“战略”,董事没有义务放弃业经深思熟虑的战略,以资迁就股东短期利益。[25]

前述的战略,也就是有关瑟康事业的战略。前述的要约收购,就是美国外科,以每股18美元,向瑟康股东,收购上市公司瑟康全部现有股份的收购,总计市值23,000万美元。因未得现任CEO奥尔的点头,成敌意收购。如若从每股18美元出售,出售股东享有将近70%溢价。此即前述的股东短期利益。(附录一股价走势图)除非绝无非常明显的理由支持战略,董事没有义务弃战略而从股东短期利益。这是本案法律态度。[26]不过,法律将决定之权,委诸董事。

2.信托义务 之所以委诸董事,因为董事会是上市公司业务执行机构。[27]上市公司和董事之间的关系是委托合同关系。委托人是上市公司,受托人是董事。[28]这一点,埃尔森也好,克劳蒂也好,均心知肚明。[29]因为这样的合同,董事负有义务。或者出于合同约定,或者出于法律规定。不妨称作委托义务或者信托义务。[30]

信托义务之一是,忠实义务。[31]本案中,克劳蒂认为,奥尔之所以亲自掌控瑟康出售事宜,是因为奥尔并不想放手瑟康。而埃尔森则进一步猜测:“奥尔喜欢担任CEO……在这个小小社区里面,他掌控这个庞大的组织。瑟康有一个漂亮的总部,黏土瓦片房顶,黑木嵌板,厚实的地毯,漂亮的木制家具,还有镶有铅框的大玻璃镜子。他在大楼转角处的办公室非常奢华,配有一个供私人进餐的阳台。我想,瑟康CEO,无论从金钱上考虑还是从社会声望上考虑,都是一个令人称羡的角色。我想,他已经积攒相当多的钱……作为CEO,他有相当可观的薪水,他的购房贷款已经还清,甚至还拥有私人飞机……CEO的价值远大于奥尔能从收购中获得的现金。”[32]如若两人说法无一有误,则奥尔在瑟康的言行,既不是为了上市公司瑟康的利益,也不是为了上市公司之外第三人股东的利益,而是为了自己的利益,有违忠实义务。(以下简称“图利自家之举”)

而克劳蒂的回忆是:“我倍感压力,要顾及对朋友负有的忠诚,老校友的关系,还有友谊。友谊更重要?傻瓜,你前后在那里呆了两年,且读的还有法律。你读过法律,法律说得很清楚,就算存在朋友关系,身为董事就不该去考虑对朋友负有的忠诚。我将做我该做的工作。我是一名董事,我为股东工作。”[33]如若果真有这样的压力,顾及压力来自于忠诚义务。

信托义务之一是,谨慎义务。[34]克劳蒂曾用勤勉的企业家,比对已经共事的奥尔:“奥尔并没有悉心经营瑟康。例如,他未用预算,因为他觉得预算不好用。我说:‘奥尔,请试试吧。’他的回答却是:‘哦,我不用预算。我用今年的与去年的作对比即可。’因此瑟康渐渐失控……他并没有在管理层面上恪尽职责。为什么会这样,我不清楚。我想可能是要约收购把他弄糊涂了……奥尔一直是非常热情努力的人,钱也赚了不少。后来紧绷的弦渐渐松了。我想他人无法看到这一点,因为需要拉长周期才能观察到。我看得到。”[35]如若克劳蒂的观察属实,则奥尔未尽勤勉的企业家的勤勉,有违谨慎义务。(以下简称“未悉心经营之过”)

克劳蒂曾回忆:“我是一名董事,我为股东工作。CEO没有兑现他的财务预测,且持续数年。他并没有悉心经营瑟康。并非时时刻刻,但CEO负有……义务……悉心经营。”[36]克劳蒂回忆触及的悉心经营,也就是谨慎义务。不过,克劳蒂提到“CEO没有兑现他的财务预测”,这本身是否就意味着,有违谨慎义务?

3.商业决策 那倒也不是,不管结果若何,董事或者CEO的言行受商业决策原则保护,即,不管结果如何,董事或者CEO的言行是适当的言行,除非相反主张者,举证证实相反结论。[37]故“CEO没有兑现他的财务预测”,原本就说明不了什么,并不以结果论英雄。

正因为如此,除非绝无非常明显的理由支持战略,董事没有义务弃战略而从股东短期利益行事。[38]没有证据证明相反,董事会支持的战略,比如,毒丸计划或银色降落伞计划,[39]就是合适的战略;股东的短期利益本身,左右不了董事的决策。晚近发生的事例是,法国雷诺公司股东大会否决CEO戈恩的2015年薪酬包,但是雷诺公司董事会却批准并执行。[40]其支持理由就是前者。

做这样的梳理之后,可议克劳蒂形骸撕裂之困:他应驱逐奥尔?他应退出董事会以示抗议?他应坚持到征集投票权之战那一天,让股东自行决定他自己的命运?

(七)砥砺

1.战略预设 从克劳蒂加盟瑟康董事会开始。1996年8月美国外科启东要约收购后,1997年10月17日驱逐,瑟康分级董事会体制下1997年年会改选的奥尔和哈特罗夫。[41]克劳蒂回忆当时情境:“他陷入绝境,需人帮他脱困。他可能觉得我就是那个人,而我自己也认为是。我明白一旦入选董事会,我即自动卷入诉讼。奥尔希望,来人愿意面对诉讼,且无所畏惧。那个人就是我。我想对他说:‘嗨,奥尔,我们得对付那些人,把他们狠揍一顿,让他们立即滚开。’我的立场是,我们要战斗到最后一天,最后一小时,最后一刻,总有什么事情会发生。势必卷入一场未知的战斗,我可能有几分激进。这只是出于友谊的情感冲动,向前冲,打败入侵者……”[42]

面对诉讼,毫不畏惧,克劳蒂加盟,并成功主持已经驱逐的奥尔回归董事会一事。[43]的的确确的理由是,出于“友谊的情感冲动”“狠揍”他人一顿?理性猜测,这是文学表达方式而已。若不用文学方式表达呢?如若美国外科完成要约收购,意味着,要么瑟康本身消失,要么瑟康战略突变,总之现有董事会的战略或可生变。法律的态度是,除非绝无非常明显的理由支持战略,董事不必放弃现有战略;如若没有证据证明相反,董事会支持的战略就是合适的战略。[44]认同瑟康董事会战略,并与瑟康董事奥尔一道勠力捍卫之,这才是克劳蒂加盟的理由。哪知道,有关战略认同的这一预设,慢慢穿帮!

首先,从财务数据的角度看,董事会战略始终没有落地兑现,尽管奥尔也有其自有的解释,即,本案敌意收购造成。[45]其次,1998年4月27日,董事会退而求其次,指令贝尔斯登物色潜在的收购买家;为慎重起见,奥尔亲自掌控。[46]在当年收购高压之下,克劳蒂得以平和发现,奥尔为图利自家之举,和未悉心经营之过。[47]特别是,克劳蒂曾用勤勉的企业家比对奥尔:“他未用预算,因为他觉得预算不好用。我说:‘奥尔,请试试吧。’他的回答却是:‘哦,我不用预算。我用今年的与去年的作对比即可。’因此瑟康渐渐失控……他并没有在管理层面上恪尽职责……奥尔一直是非常热情努力的人,钱也赚了不少。后来紧绷的弦渐渐松了。我想他人无法看到这一点,因为需要拉长周期才能观察到。我看得到。”[48]前述战略认同荡然无存。既然如此,已经加盟的克劳蒂该做什么?

2.首次投票 当初的预设不复存在,克劳蒂可以辞职退出董事会?这是一种选择,但算不得光明磊落的选择。要不然,克劳蒂费时不菲,阅读威尔逊所交给他案例,这是为何?[49]克劳蒂曾回忆:“我倍感压力,要顾及对朋友负有的忠诚,老校友的关系,还有友谊。友谊更重要?”[50]合理的猜测,读那些案例,是为了解决难题:他是瑟康的董事,他对瑟康负有忠实义务;他是奥尔的朋友,也得顾及共同体成员间的忠诚或者团结。[51]只不过,如今的问题是,这两者是冲突的。[52]这样的冲突,对克劳蒂来说,是一件难事?

克劳蒂的回忆即给出了回答:“傻瓜,你前后在那里呆了两年,且读的还有法律。你读过法律,法律说得很清楚,就算存在朋友关系,身为董事就不该去考虑对朋友负有的忠诚。我将做我该做的工作。我是一名董事,我为股东工作。”[53]如此,克劳蒂应该做啥?

在克劳蒂入选瑟康董事会之前,两人曾经的对话是:“‘你知道,或许会有那么一天,’我对奥尔说,‘我投票反对你。’‘是的,我知道。’他回答,‘如果我处于你的位置,当情况需要,我也会做同样的事情。’”[54]只是克劳蒂事后回忆时的态度是:“‘我想,当时他是当真的,但我们无一想到事情会到那种地步。”[55]如今确实到了那种地步。[56]克劳蒂起身投反对票即可?

稍早时,奥尔觅得潜在的买家数家,但无一愿意报高达美国外科报出的每股16.5美元的报价。奥尔旋即提出一个有关合资经营的建议,董事会迅速否决。埃尔森记得:“突然间,我们形成多数决。因为布罗克和克劳蒂站在我们这一边,我想他们形同委婉告知奥尔:‘喂,该往前挪一步了’。”这是董事会第一次公然挑战奥尔的权威。[57]这足以说明,此前董事从未挑战奥尔的权威,更说明克劳蒂并没有投过反对票。看起来,投反对票也不易?

3.信任与否 克劳蒂投反对票殊非易事。到这地步,董事会应形成的是不信任奥尔的不信任决议:克劳蒂、埃尔森、克鲁拉克和布鲁克不信任,奥尔、汤普森和弗兰克信任。[58]尽管前述董事会上,克劳蒂、埃尔森、克鲁拉克和布鲁克,已经站在一队了,但彼决议尚不足构成政变。如若在这一次董事会,站在一队,那就意味着政变了。

政变之说,可从克劳蒂的回忆自然得出:“他陷入绝境,需人帮他脱困。他可能觉得我就是那个人,而我自己也认为是。我明白一旦入选董事会,我即自动卷入诉讼。奥尔希望,来人愿意面对诉讼,且无所畏惧。那个人就是我。我想对他说:‘嗨,奥尔,我们得对付那些人,把他们狠揍一顿,让他们立即滚开。’我的立场是,我们要战斗到最后一天,最后一小时,最后一刻……”[59]原本克劳蒂加盟董事会帮奥尔打击对方,结果却在董事会帮对方打击奥尔,确确实实是政变,且奥尔是关键的一票。这一票站队不信任,则为不信任决议;这一票站队信任,则是信任决议。

4.忠诚于谁 不妨再说开去,克劳蒂是瑟康的董事,他对瑟康负有忠实义务;(以下简称“忠诚瑟康义务”)凭着他的管理咨询历练,他应投不信任票。[60]同时,他是奥尔哈佛商学院同届同班同学,[61]也得顾及共同体成员间的忠诚或者团结;(以下简称“忠诚同学义务”)从此忠诚同学义务出发,他应投信任票。接下来,忠诚瑟康义务和忠诚同学义务,何者在前,何者在后?

忠诚瑟康义务,在前,因为这是公司证券法的要求?[62]忠诚同学义务,在前,因为在差序结构[63]下,这是离中心更近的?要么这样?要么那样?政变之后两人再也没有联络,这一点足以推知,不至于那么简单。[64]难就难在,在信任奥尔与否的议题下,将忠诚瑟康义务和忠诚同学义务架在火上烤。

既然如此,克劳蒂辞职如何?这算不得光明磊落的选择,就是逃避此情此景下的忠诚瑟康义务,为了一己之私而废公,瑟康需要克劳蒂在此,克劳蒂却趁此离开;克劳蒂坚持到征集投票权之战那一天,让股东自行决定克劳蒂他自己的命运呢?那也好不到哪里去,归属功利算计的借刀杀人。

此外,逃避也罢,借刀杀人也好,得让这位管理咨询公司的董事长兼CEO,漠视自己脑子里的管理知识,就是绝不将其付诸行动?要付诸行动,就不能逃避或者借刀杀人;问题是,付诸行动,是否一定意味着,无视忠诚同学义务投不信任票,合力驱逐奥尔?他脑子里面的管理知识也包括忠诚同学义务这一信条吧?如此,到底该怎么办呢?

这才有前文方式的政变。就是那一等温和得多的政变,即以说动奥尔辞职来取代决议驱逐奥尔,仍然导致,政变之后两人再也没有联络。[65]让人形骸撕裂之源,是“忠诚”两字?

(八)结论

创设美国证监会的1934年,嗣后出任联邦最高法院首席大法官的斯通,在密歇根大学法学院庆典致辞之时,[66]刻意提及:[67]

我斗胆断言,快要告一段落的金融年代,如欲书写其历史,则这一段历史期间的错误或者过错,当可归结为,人未遵循信托义务原则,或者古老若出自圣经的戒律‘一仆不事二主’[68]……历经深思熟虑,无人会相信,若不遵循前述原则,商业经济的发展可以永续。

斯通大法官提到的信托义务,就是本案讼争的信托义务。

附录一 股价走势图

资料来源:《领导学》,北京:中国人民大学出版社2005年顾宝炎译本,第18页

附录二 前后届董事会成员简介

资料来源:《领导学》,北京:中国人民大学出版社2005年顾宝炎译本,第23页

--------------------------------------------------------------------------------

[1] 参见下文(二)1。

[2] 参见下文(二)1。

[3] 参见下文(三)2和(四)。

[4] 参见下文(三)2和(四)。

[5] 参见下文(二)1。

[6] 参见哈佛商学院案例:9-801-405。

[7] 参见下文(三)2和(四)。

[8] 参见哈佛商学院案例:9-801-405。

[9] 参见哈佛商学院案例:9-801-405。

[10] 参见下文(二)1。

[11] 参见哈佛商学院案例:9-801-405。

[12] 参见哈佛商学院案例:9-801-405。

[13] 参见下文(二)1。

[14] 参见下文(四)。

[15] 参见哈佛商学院案例:9-801-405。

[16] 如无特别披露,本案使用的包括英文注释在内的信息均来自:《领导学》,北京:中国人民大学出版社2005年顾宝炎译本(以下简称“顾宝炎译本”),第1-23页;也可以参见金勇军:《CTMR》,2019年9月复印本,第104-22页。

[17] 这一报价,事后调低。参见下文(五)1。

[18] A poison pill works by distributing to all shareholders warrants to buy more common stock form company at substantially less than the market price. These warrants become exercisable only in the event that a shareholder (“the acquiring person”) buys more than a certain percentage of the company. These warrants are explicitly not exercisable by the acquiring person, so the resulting dilution in his voting power and economic stake may make the acquisition of the target through market purchases too expensive to pursue. In the roughly 15 years since the pill was invented, no bidder has “broken through” (triggered) a poison pill. In Circon’s case, the poison pill was triggered at 15% and allowed all shareholders (other than the acquiring shareholder) to pay in $70 cash and receive in return $140 worth of Circon common stock for each share owned(valued before the takeover attempt).

[19] “A slilver or tin parachute functions like a golden parachute, but covers more employees.” Bruce Wasserstein, Big Deal (New York: Warner Books, Inc., 1998), p. 711.

[20] A “single trigger” payout is one that is paid automatically on the closing of a change of control transaction. A “double trigger” payout is one that is paid only when an employee is terminated within a specified period (usually one year) after a change of control has occurred.

[21] 强调为原案例作者所加。本文作者注。

[22] 参见金勇军:《公司法----重组购并》,北京:高等教育出版社2009年版,第135页。

[23] 参见上文(二)1。

[24] 参见弗雷德·R·戴维:《战略管理:理论与案例》,北京:经济科学出版社2015年徐飞译本,第2章。

[25] 参见上文(三)1。

[26] 参见上文(三)1。

[27] 参见金勇军:《公司法----重组购并》,北京:高等教育出版社2009年版,第104页。

[28] 参见金勇军:《公司法----重组购并》,北京:高等教育出版社2009年版,第106-07页。

[29] 参见上文(四)1和(5)3(“倒数第3自然段”)。

[30] 参见金勇军:《公司法----重组购并》,北京:高等教育出版社2009年版,第108页;顾宝炎译本,第24-30页。

[31] 参见金勇军:《公司法----重组购并》,北京:高等教育出版社2009年版,第108页;顾宝炎译本,第24-30页。

[32] 参见上文(五)3。

[33] 参见上文(五)3。

[34] 参见金勇军:《公司法----重组购并》,北京:高等教育出版社2009年版,第113-18页;顾宝炎译本,第24-30页。

[35] 参见上文(五)2。

[36] 参见上文(五)3。

[37] 参见金勇军:《公司法----重组购并》,北京:高等教育出版社2009年版,第114页。

[38] 参见上文(六)1(“第二自然段”)。

[39] 参见上文(三)1。

[40] (2020年1月8日访问)。

[41] 参见上文(四)1和3。

[42] 参见上文(四)2。

[43] 参见上文(四)3。

[44] 参见上文(六)1。

[45] 参见上文(五)1。

[46] 参见上文(五)2。

[47] 参见上文(六)2。

[48] 参见上文(五)2。

[49] 参见上文(五)3。

[50] 参见上文(五)3。

[51] See Michael J. Sandel, Justice Ch. 9 (2009) (ebook).

[52] 更细致的说法,参见下文(七)4。

[53] 参见上文(五)3。

[54] 参见上文(五)3。

[55] 参见上文(五)3。

[56] 参见上文(五)3。

[57] 参见上文(五)3。

[58] 参见上文(一)1。

[59] 参见上文(四)2。

[60] 参见上文(五)2。

[61] 参见上文(二)1。

[62] 参见上文(六)2。

[63] 参见费孝通:《乡土中国》(Kindle)(“差序格局”)。

[64] 参见上文(一)1。

[65] 参见上文(一)1。

[66] See e.g., Joel Seligman, No One Can Serve Two Masters: Corporate and Securities Law After Enron, 80 WASH. U.1.Q. 449 (2002).

[67] See Harlan F. Stone, The Public Influence of the Bar, 48 HARV. L. REV. 1, 8-9 (1934).

[68] 出自《圣经·新约》,马太福音第6章第24节。作者注释。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}