——在中国互联网公司境外上市的情形下

100084 北京清华大学经济管理学院 金勇军

内 容 摘 要

……协议安排操作有年,相应问题多得显现……是到重新评估协议安排之默契的时候了。……以新浪上市模式为例……信息产业部原本区别境外上市和非境外上市目的,分别处理;在境外上市的情形下,信息产业部认可,新浪上市模式足资规避中国法律政策;在非境外上市的情形下……如若可以规避,2011年版指导目录将“危害军事设施安全的项目”列为外国投资者禁入者之举,毫无实际意义。……2011年版指导目录中诸如上述之类的记载,也有法律上的依据。规避此类记载,也即规避相关法律规定……如若杭州阿里广告协议安排涉及国家安全,因2011年外并内审查规定第9条,新生国家安全审查之行政许可程序……另从2011年外并内审查规定第9条,尽国家安全审查之行政许可程序,也非难事。只不过,若2011年外并内审查规定,又成另一种10号文……

关键词: 协议安排、 VIE、 境外上市、 国家安全审查、 互联网、 规避法律

(一)问题由来

2011年3月31日,为获取网上支付业务许可证,阿里巴巴集团(“阿里集团”)CEO马云先生,终止支付宝()协议安排项下的安排协议。[3]同年6月13日,“新世纪”刊登总编辑命笔社论,[4]直言“马云为什么错了”,陡然引发支付宝事件。这一事件足可喧宾夺主的副产品,是协议安排存废之议;[5]孰料,事后流变为中国互联网公司所涉协议安排存废之忧。[6]

此前2月3日,国务院同意建立,有关外国投资者并购境内企业的安全审查制度。[7]为此,在3月4日,商务部,以2011年第8号,公告有关安全审查制度的暂行规定;[8]8月25日,以2011年第53号,再度公告有关安全审查制度的规定(“外并内审查规定”)。[9]因外并内审查规定将协议安排列入反规避情形,[10]中国互联网公司之神经再度紧张。[11]

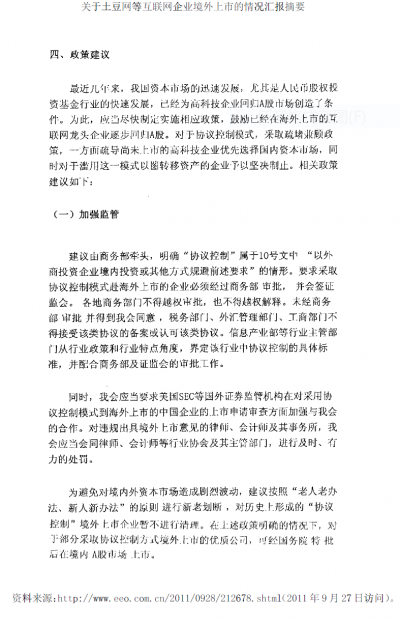

2011年9月19日,4位不具名人士透露,中国证券监督管理委员会(“中国证监会”)已向国务院报文,建议取缔协议安排。[12]诸如新浪之类以协议安排方式于境外上市的中国互联网公司,其股价应声下挫。[13]稍后证实,某供职中国证监会研究部门的人士曾撰写“关于土豆网等互联网企业境外上市的情况汇报”[14](“秘密报文”),以供内部交流。[15]秘密报文曰:“对于协议控制[16]模式……一方面疏导尚未上市的高科技企业优先选择国内资本市场,同时对于滥用这一模式以图转移资产的企业予以坚决制止。”[17]此即所谓取缔之说。

在中国互联网公司境外上市的滚滚洪流中,协议安排操作有年,相应问题多得显现;[18]另从上述背景衡量,是到重新评估协议安排之默契的时候了。本文从下述思路评估:第二节,以阿里巴巴网络有限公司上市为例,说明出于境外上市目的的协议安排;第三节,以ICP为例,说明相应法律政策;第四节,从上述两节交易设计推断协议安排性质;第五节,讨论协议安排规避者,外商投资产业指导目录;第六节,讨论协议安排涉及的国家安全审查;第七节,讨论协议安排的去留事宜;第八节,是本文的结论。

(二)上市案例

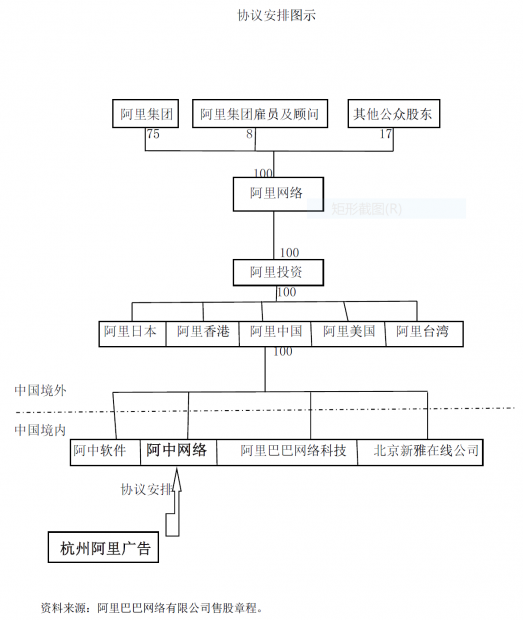

2007年11月6日,开曼群岛离岸公司阿里巴巴网络有限公司(“阿里网络”),挂牌香港联合交易所;阿里网络,总共募集美元近17亿,刷新2004年Google创下的IPO纪录。[19]

其控股股东,为开曼群岛离岸公司阿里集团;阿里集团的股东为雅虎(Yahoo!Inc)、软银(SOFTBANK CORP.)和马云等员工,相应持股比例分别为39%、31.7%和29.3%。[20]

阿里网络全资英属处女岛离岸公司,阿里巴巴网络投资控股公司(“阿里投资”),下设五全资子公司:阿里巴巴中国有限公司(“阿里中国”)、阿里巴巴日本投资控股公司(“阿里日本”)、阿里巴巴香港有限公司(“阿里香港”)、 Inc(“阿里美国”)和阿里巴巴台湾控股公司(“阿里台湾”)。注册于香港的离岸公司阿里中国下设四全资子公司:阿里巴巴中国网络技术有限公司(“阿中网络”)、阿里巴巴中国软件技术有限公司(“阿中软件”)、阿里巴巴网络科技上海有限公司(“阿里巴巴网络科技”)和北京新雅在线信息技术有限公司(“北京新雅在线公司”);另有关联企业杭州阿里巴巴广告有限公司(“杭州阿里广告”)。[21]

在中国境内,阿里投资借助全资子公司营运:其一,阿中网络,提供软件或者技术服务;其二,阿中软件,开发或者推广软件业务;其三,阿里香港,经营国际交易市场()。因中国法律政策[22]限制外国投资者在中国境内提供诸如ICP之类的电信增值服务,故阿里投资并不享有中国电信业务经营许可证,转由杭州阿里广告经营中国交易市场()。[23]

杭州阿里广告,为内资有限责任公司,马云[24]先生和谢世煌[25]先生分别持股80%和20%。通过协议,阿中网络,向阿里网络客户以及杭州阿里广告提供软件和技术服务;杭州阿里广告,向阿里网络客户提供信息服务。此外,通过一系列协议,阿中网络,可以合理控制,杭州阿里广告之营运。[26]上述安排,学名为协议安排。其具体情形如下:

杭州阿里广告与阿中网络等缔结一系列协议:①阿中网络与马云先生和谢世煌先生之间的贷款协议,贷款充用于注册杭州阿里广告;②阿中网络和杭州阿里广告以及马云先生和谢世煌先生之间的认购权协议,有权收购杭州阿里广告股权或者资产;③阿中网络和杭州阿里广告以及马云先生和谢世煌先生之间的代理协议,授权阿中网络行使股权;④阿中网络和马云先生与谢世煌先生之间抵押协议,全部股权抵押给阿中网络;⑤阿中网络和杭州阿里广告之间的中国交易市场业务合作协议,阿中网络向阿里网络客户以及杭州阿里广告提供软件和技术服务,杭州阿里广告向阿里网络客户提供信息服务,信息服务费用从成本加利润的方式核定;⑥阿中网络和杭州阿里广告之间的独家技术服务协议,阿中网络独家许可杭州阿里广告使用其软件等,相应费用为杭州阿里广告绝大多数税前利润。[27]

因协议安排,杭州阿里广告,成可合并财务报表于阿里网络的可变利益实体 (Variable Interest Entities,VIE)。[28]据说,出于境外上市目的的协议安排,肇始于新浪纳斯达克上市,故相应模式名闻为新浪上市模式;因无从找到新浪IPO招股说明书以资核实,只能从此据说。[29]

(三)法律政策

第一,电信条例[30]第10条规定:“经营基础电信业务,应当具备下列条件:(一)经营者为依法设立的专门从事基础电信业务的公司,且公司中国有股权或者股份不少于51%……”电信条例第13条规定:“经营增值电信业务,应当具备下列条件:(一)经营者为依法设立的公司……”从前者获取者,为基础电信业务经营许可证;[31]从后者获取者,为增值电信业务经营许可证。[32]

第二,1995年6月28日国家计委国家经贸委外经贸部发布的外商投资产业指导目录[33]子目录禁止外商投资产业目录(七),提到“电信业务的经营管理”。这意味着,基础电信业务或者增值电信业务,均在禁入之列。实际上,1993年8月3日国务院国发〔1993〕55号批转邮电部关于进一步加强电信业务市场管理意见的通知,曾明确:“外商不得在我国境内经营或参与经营通信业务。”

2002年3月11日国家发展计划委员会国家经贸委对外贸易经济合作部令第21号外商投资产业指导目录[34]附件,提到:“1.增值电信……中的寻呼服务:自2001年12月11日起允许外商投资,外资比例不超过30%;不迟于2002年12月11日允许外资比例不超过49%;不迟于2003年12月11日允许外资比例达50%。”即,就个别业务另设持股上限之限制。

2004年11月30日国家发展和改革委员会商务部令第24号外商投资产业指导目录[35]子目录限制外商投资产业目录五,提到“增值电信业务……外资比例不超过50%……”即,设置持股上限之限制。

将上述法律和政策对照,仅就外国投资者而言,增值电信业务经营许可证,或者不可得到,或者可得但受持股上限之限制;相应持股上限,为50%。简而言之,增值电信业务经营许可证之获取,受制于中国政府管制。

(四)规避管制

将上述上市案例和法律政策对照,[36]可以得出,协议安排,乃出于境外上市目的的规避法律之举。[37]以新浪上市为例,如若做一些离开招股说明书的合理猜测,新浪上市,无须获取中国证监会批准,亦无须获取信息产业部[38]批准,这是一个方面;尽管不需要获取信息产业部批准,但需要信息产业部抱有不挑战新浪营运合规性之类的沉默,这是另一个方面。再做进一步的猜测,在审核协议安排并不抱异议之后,[39]权衡运营业绩转计以利境外上市和合规运营获得合理保证两情节,信息产业部认为,新浪业务已剥离清楚。[40]

如果合规运营未得合理保证,信息产业部的态度截然有别。比如,2006年7月13日信息产业部关于加强外商投资经营增值电信业务管理的通知(“业务管理通知”),特意点明:“近来……发现一些外国投资者通过域名授权……等形式,与境内增值电信公司规避……规定[41]……要求,在我国境内非法经营增值电信业务。”业务管理通知要求:“外国投资者……应……申请设立外商投资电信企业,并申请相应电信业务经营许可证。”“境内电信公司不得以任何形式向外国投资者变相租借……电信业务经营许可证……”这是针对非境外上市目的的。

业务管理通知也要求:“境内电信公司在境外上市,必须经国务院信息产业主管部门审查同意,并按照国家有关规定获得批准。”这是针对境外上市目的的。

总之,信息产业部区别境外上市和非境外上市目的,分别处理。此乃公私两界有关协议安排之默契。

(五)指导目录

(1)历史渊源 1990年中外合资经营企业法[42]第12条规定:“合营期限,按不同行业……作不同的约定……”为执行这一规定,1990年9月30日国务院批准1990年10月22日对外经济贸易部以[1990]外经贸法字第56号发布,中外合资经营企业合营期限暂行规定。此规定第3条提及:“属于下列行业……的,合营各方应当……约定合营期限……(四)国家规定限制投资项目……”1991年6月24日对外经济贸易部<1991>外经贸资发454号关于实施中外合资经营企业合营期限暂行规定有关问题的通知,明确:“‘国家规定限制投资项目’是指国家计划委员会制定的外商投资产业指导目录中的限制类项目。”

1995年6月28日,国务院批准国家计委国家经贸委外经贸部发布,指导外商投资方向暂行规定。[43]此规定第3条提到:“国家计划委员会会同国务院有关部门……定期编制……外商投资产业指导目录……,经国务院批准后公布。”“外商投资产业指导目录……是指导审批外商投资项目的依据。”为此,1995年6月28日,国家计委国家经贸委外经贸部发布外商投资产业指导目录(“指导目录”);[44]最近版本,为2011年版指导目录。[45]

从上述历史渊源可知,第一,指导目录,属外商投资项目审批依据;[46]第二,指导目录制订事宜,出于国家计划委员会乃至国务院主动延揽的职权,而非出自法律明确授权;中外合资经营企业法并未设置明文,甚至没有设置明文将法律解释权出让。[47]

(2)行政许可 2003年行政许可法[48]第12条提到:“下列事项可以设定行政许可……(二)……公共资源配置……需要赋予特定权利的事项……(六)法律、行政法规规定可以设定行政许可的其他事项。”也就是,仅得由法律或者行政法规设置行政许可。

2003年行政许可法第14条规定:“本法第十二条所列事项,法律可以设定行政许可。尚未制定法律的,行政法规可以设定行政许可。”“必要时,国务院可以采用发布决定的方式设定行政许可。实施后……国务院应当及时提请全国人民代表大会及其常务委员会制定法律,或者自行制定行政法规。”上述规定,为国务院,设置2003年行政许可法第12条限定之例外。

2004年6月29日,国务院行使上述例外权限,以国务院令第412号,公布对确需保留的行政审批项目设定行政许可的决定(“第412号决定”);第412号决定序言点明:“对法律、行政法规以外的规范性文件设定,但确需保留且符合……行政许可法……第十二条规定事项的行政审批项目,根据……行政许可法……第十四条第二款的规定,现决定予以保留并设定行政许可,共500项。”“为保证本决定设定的行政许可……实施,国务院有关部门应当对实施本决定所列各项行政许可的条件等作出具体规定,并予以公布。”

比如,针对国家发展和改革委员会(“发改委”)投资方面的审批事宜,第412号决定仅仅保留:其一,境外资源开发类和大额用汇投资项目;其二,企业境外投资用汇数额。为执行上述保留计,2004年10月9日,发改委,以第21号令,发布境外投资项目核准暂行管理办法。

(3)2011年版 2011年版指导目录,披露鼓励外商投资产业子目录、限制子目录和禁止子目录;上述产业之外者为允许投资产业。此前2004年10月9日,发改委,以第22号令,发布外商投资项目核准暂行管理办法。比如,此办法第3条要求,总投资额5,000万美元以上限制类项目,由发改委核准;总投资额1亿美元以上的限制类项目,由发改委审核后报国务院核准。[49]

从上述额度区分做出行政许可,问题有三:其一,上述行政许可项目,不在第412号决定之列,即,非属因确需而由国务院保留者。[50]其二,从2003年行政许可法到2011年版指导目录,历历有年;非属“国务院应当及时”也没有“提请全国人民代表大会及其常务委员会制定法律,或者自行制定行政法规”者。 [51]其三,2003年行政许可法施行后,发改委做出任何一种行政许可,均非于法有据。[52]

(4)前置程序 诸如中外合资企业等外商投资企业的设立,得历经投资项目核准、[53]设立批准和设立登记等行政许可程序。[54]外国投资者重组购并境内企业[55]者,亦同。[56]同时,投资项目核准程序,为诸如设立批准之类后续程序的前置程序。[57]

尽管投资项目核准之行政许可程序属前置程序,从上述背景观察,[58]如若协议安排意欲规避者,为2011年版指导目录,则规避者本来就属没有法律依据的政府政策。

(六)安全审查

(1)概况 从反垄断法[59]第31条,如若外国投资者重组购并境内企业,[60]凡涉及国家安全的,除反垄断审查外,尚可从“国家有关规定”[61]施行国家安全审查。

2011年2月3日,国务院明令建立,有关外国投资者并购境内企业的安全审查制度。[62]上述外国投资者并购境内企业,包括外国投资者重组购并境内企业;[63]相应审查机构,由商务部牵头组成的联席会议充任。[64]为执行目的,2011年8月25日,商务部,以2011年第53号公告,发布外并内审查规定。[65]上述规定,应属执行反垄断法第31条的程序制度。

(2)依据 反垄断法第31条提到的“国家有关规定”,包括但不限于:

其一,2011年版指导目录。比如,2011年版指导目录,将“武器弹药制造”和“军事教育机构”之类,列为外国投资者禁入行业;如果外国投资者重组购并境内上述行业企业,商务部可以施行国家安全审查。只不过,从2011年版指导目录施加国家安全审查一节,实乃逻辑上的可能,至少属重复之举。[66]

其二,2006年关于外国投资者并购境内企业的规定[67](“10号文”)第12条规定:“外国投资者并购境内企业……存在影响……国家经济安全因素……,当事人应就此向商务部进行申报。”“当事人未予申报,但其并购行为对国家经济安全造成……重大影响的,商务部可以会同相关部门要求当事人终止交易……以消除并购行为对国家经济安全的影响。”从10号文第12条审查者,亦同。[68]

尽管上述国家安全审查,或者仅属逻辑上的可能,或者属重复之举,反垄断法第31条“国家有关规定”之措辞,犹如阳光普照2011年版指导目录;故国家安全审查变成了从法律规定进行的行政许可程序。在此背景之下,如若协议安排意欲规避者,为2011年版指导目录,则规避者也就不光是政府政策,而是法律规定了。[69]

(3)反规避 外并内审查规定第9条规定:“对于外国投资者并购境内企业,应从交易的实质内容和实际影响来判断并购交易是否属于并购安全审查的范围;外国投资者不得以任何方式实质规避并购安全审查,包括但不限于……协议控制……”此乃反规避条款。其中的协议控制,即协议安排。

以杭州阿里广告为例,杭州阿里广告,为内资有限责任公司,马云先生和谢世煌先生分别持股80%和20%;通过一系列协议,阿中网络,可以合理控制,杭州阿里广告之营运。也就是,外国投资者阿里网络通过协议控制内资有限责任公司杭州阿里广告。[70]从形式上看,杭州阿里广告系内资有限责任公司,并不存在投资项目核准之行政许可前置程序。[71]从实质上看,特别是,从外国投资者阿里网络通过协议控制内资有限责任公司杭州阿里广告这一事实出发,杭州阿里广告和外商投资企业[72]也没有多大差别。如若此类交易涉及国家安全,从外并内审查规定第9条,尚得面对国家安全审查。

总之,原本并不存在行政许可程序,因外并内审查规定第9条,新生国家安全审查之行政许可程序。

(七)去留之辨

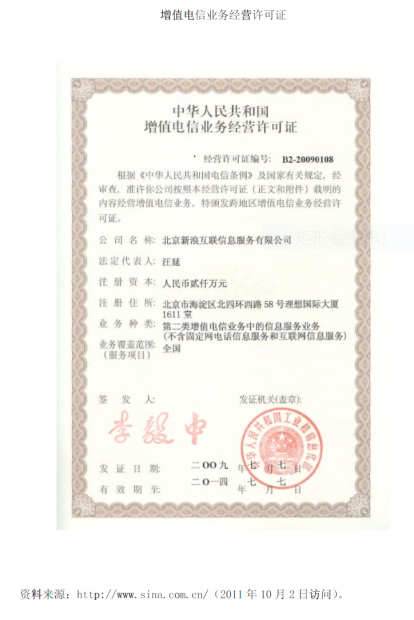

(1)规避之说 以新浪上市模式为例,新浪获取并延用至今的许可证之一是增值电信业务经营许可证。[73]在境外上市的情形下,信息产业部认可,新浪上市模式足资规避中国法律政策;在非境外上市的情形下,信息产业部并不认可甚至直接否定。[74]问题是:

第一,何谓规避法律?如果中国自然人A和B注册合伙企业甲,甲本身并不存在所得税之课征事宜;甲的所得先行分配至A和B,再从2007年个人所得税法[75]规定的超额累进税率5%至35%,课征个人所得税。[76]如果A和B注册有限责任企业乙,乙的所得,从2007年企业所得税法[77]规定的比例税率25%,课征企业所得税;[78]乙就税后所得向A和B做出的分红,从2007年个人所得税法规定的比例税率20%,课征个人所得税。[79]因法律规定税率不同或者税种不同,不同投资方式的具体税额自然不同。

既然存在上述之类税额差别,利害关系人自会从趋利避害原则,做出选择。在上述企业形式例中,或者注册甲,或者注册乙。这意味着,走其中一条道路,避开另一条道路。此种情形,可以称作规避法律,或者规避税法规定,更具体一点,规避不想面对的不利税务处理规定。

在上述企业形式例中,两种企业形式,均为法律许可;A和B注册其一,避开其他,自无妨碍。故规避法律的前提条件是,相应选项皆为合法。若有其一不合法,当事人又恰恰选取这一不合法者,非为规避法律,乃实实在在的违反税法规定。

在境外上市的情形下,存在此等规避法律政策情形,并为信息产业部认可。[80]

第二,反规避条款。比如,2008年增值税条例[81]实施细则[82]第4条明确:“单位……下列行为,视同销售货物……(七)将……货物分配给……投资者;(八)将……货物无偿赠送……个人。”因2008年增值税条例上的销售货物是指有偿转让货物所有权,故有2008年增值税条例实施细则第4条的推定,否则易生规避之途。[83]上述为税收法律规定自设反规避条款。

在非境外上市的情形下,如若存在此等反规避条款,信息产业部可以否定协议安排;[84]非属无据,也无不可。需要接着问的是:是否存在此类反规避条款?如果没有,是否存在反规避的理由?

(2)理由之一 2011年版指导目录,将“危害军事设施安全的项目”,列为外国投资者禁入者;如若外国投资者重组购并此类项目,发改委可不予核准。[85]如若出于境外上市目的,并以协议安排[86]方式为之,是否足以规避?

从常识出发,如若可以规避,2011年版指导目录将“危害军事设施安全的项目”列为外国投资者禁入者之举,毫无实际意义。从此常识可以推断,协议安排并不足以规避。2011年外并内审查规定第9条规定:“外国投资者不得以任何方式实质规避并购安全审查,包括但不限于……协议控制……”上述规定虽为国家安全审查所设,亦足为上述推断结论之旁证。

如若在协议安排中,植入防火墙[87]之类环节,比如,所有事项均在诸如马云先生或者谢世煌先生之类中国人等操控之下,外国投资者仅能得到的是毫无额外信息的财务数据,[88]是否足以规避?此等权衡,类似于,当年信息产业部权衡运营业绩转计以利境外上市和合规运营获得合理保证两情节。[89]并不存在足资否决规避的理由;甚至可以说,是否足资规避,并不重要;重要的是,不足规避的理由为何。

(3)理由之二 2011年版指导目录,曾明确提及“寿险公司外资比例不超过50%”,此为外国投资者行业准入之限制。其实,此等情形出自中国加入世界贸易组织议定书。[90]这意味着,2011年版指导目录本身虽系政府政策而非法律,但2011年版指导目录中诸如上述之类的记载,也有法律上的依据。规避此类记载,也即规避相关法律规定。如若出于境外上市目的,是否足以规避?相应结论类似于前者。[91]

(4)理由之三 以阿里网络为例,外国投资者阿里网络通过协议控制内资有限责任公司杭州阿里广告。从形式上看,杭州阿里广告系内资有限责任公司,并不存在投资项目核准之行政许可前置程序。从实质上看,杭州阿里广告和外商投资企业也没有多大差别。如若此类交易涉及国家安全,从2011年外并内审查规定第9条,尚得面对国家安全审查。就杭州阿里广告而言,原本不存投资项目核准之行政许可前置程序,因2011年外并内审查规定第9条,新生国家安全审查之行政许可程序。[92]需要特别澄清的是:

第一,阿里网络上市,即从新浪上市模式;[93]故有关杭州阿里广告协议安排规避法律事宜,与新浪的一致。[94]

第二,如若杭州阿里广告协议安排涉及国家安全,因2011年外并内审查规定第9条,新生国家安全审查之行政许可程序。此种行政许可程序,为反垄断法第31条涵盖,即于法有据;因这一点,此种行政许可程序,有别于投资项目核准之行政许可前置程序。[95]尽管如此,出于境外上市目的设计的协议安排,原本就得在招股说明书中披露;[96]另从2011年外并内审查规定第9条,尽国家安全审查之行政许可程序,也非难事。只不过,如若2011年外并内审查规定,又成另一种10号文,也就是,商务部只从10号文受理申请,就是不批任何一家,[97]则,实施2011年外并内审查规定第9条之功效,与取缔协议安排无异。

(5)余论 在上述背景之下,[98]秘密报文所建议的取缔协议安排之建议,[99]且不论行文动机或者逻辑推理甚至是事实依据,[100]多有不妥。[101]

在发布外并内审查规定之外,迫切需要商务部等机构决策的,倒是重新评估修订2011年版指导目录,甚至阐明2011年版指导目录原本。对照2011年版指导目录,特别需要花功夫研究评估的是:第一,就诸如新浪上市模式涉及的增值电信业务经营许可证之类的牌照,外国投资者获取权受限;其背后政策为何?如果允许以协议安排方式规避,此等政策是否有效?是否应予修订?[102]第二,诸如外国投资者禁入寿险公司之类的限制,应否于2011年版指导目录中披露法律依据?[103]特别是,从2003年行政许可法要求的角度看?[104]第三,如若协议安排涉及国家安全,投资项目核准之行政许可前置程序和国家安全审查程序如何协调?特别是,外并内审查规定第9条,不至于再度沦为植物人条款[105]之类的不获适用条款?[106]第四,就2011年版指导目录所涉具体项目,是设置反规避条款以加强其执行力呢?还是空缺反规避条款但阐明条款设置目的以增加政策透明度呢?[107]进而不至于再发生,因为风吹草动,中国互联网公司股价应声下挫。[108]

(八)结论

中国互联网公司,从新浪上市模式于境外上市,历历有年,诸多问题多得显现;如今正是重新评估协议安排之默契的时候。从趋利避害原则,做出选择,走其中一条道路,避开另一条道路。此种情形,可以称作规避法律。法律上控制规避法律的方式,是设置反规避条款;其替换方式可以是,披露设置政府管制理由,足使政府管制明晰可见。

出于境外上市目的设计的协议安排,另从外并内审查规定第9条,尽国家安全审查之行政许可程序,也非难事。外并内审查规定,若成另一种10号文,则,实施外并内审查规定第9条之功效,与取缔协议安排无异。

中国互联网公司股价应声下挫,[109]亦是有感而发?!!!

Exhibit 1

Exhibit 2

Exhibit 3

[1]参见后文(二)。

[2]参见后文(四)。

[3](2011年6月21日访问)。

[4]即,胡舒立:马云为什么错了,载《新世纪》2011年6月13日版。

[5](2011年9月27日访问)。

[6]例见王姗姗等:支付宝考验,载《新世纪》2011年6月20日版。

[7]参见2011年2月3日国务院办公厅国办发〔2011〕6号关于建立外国投资者并购境内企业安全审查制度的通知(“建立审查制度通知”)。

[8]参见2011年3月4日商务部2011年第8号实施外国投资者并购境内企业安全审查制度有关事项的暂行规定序言。

[9]参见2011年8月25日商务部2011年第53号实施外国投资者并购境内企业安全审查制度的规定第1条和序言。

[10]参见后文(六)(3)。

[11]例见;(2011年9月27日访问)。

[12](2011年9月27日访问)。

[13]参见侯继勇:VIE惊变震撼网络业 港交所酝酿“法人新规”,载《21世纪经济报道》2011年9月22日版。

[14]全文见(2011年9月27日访问)。

[15]参见周翀等:“VIE秘密报告”真相:仍处研究阶段 取缔纯属误传,载《上海证券报》2011年9月27日版。

[16]即协议安排,作者注。

[17]该引文上下文背景,见文后Exhibit 3。

[18]例见后文(二)、(三)和(四)。

[19]参见荆林波等:《阿里巴巴集团考察》,北京:经济管理出版社2009年版,第21页。

[20]参见阿里巴巴网络有限公司售股章程。

[21]参见阿里巴巴网络有限公司售股章程。

[22]参见2000年电信条例第13条和2011年版外商投资产业指导目录;具体可见后文(三)和(五)(1)。

[23]参见阿里巴巴网络有限公司售股章程。

[24]创业18罗汉之一。参见孙燕君:《阿里巴巴神话》,南京:江苏文艺出版社2007年版,第254-60页。

[25]创业18罗汉之一。参见孙燕君:《阿里巴巴神话》,南京:江苏文艺出版社2007年版,第278-79页。

[26]参见阿里巴巴网络有限公司售股章程。

[27]参见阿里巴巴网络有限公司售股章程。上述细节的相应图示见文后Exhibit 1。

[28]See FASB Interpretation No. 46(revised December 2003).

[29]参见王姗姗等:支付宝考验,载《新世纪》2011年5月16日版。

[30]2000年9月25日国务院令第291号(“电信条例”)。

[31]参见电信条例第11条。

[32]参见电信条例第14条。

[33]参见后文(五)(1)。

[34]参见后文(五)(1)。

[35]参见后文(五)(1)。

[36]参见前文(二)和(三)。

[37];(2011年6月30日访问)。

[38]即,今日工业和信息化部的前身。参见2008年3月21日国务院国发[2008]11号关于机构设置的通知。

[39]具体审核事项,参见前文(三)。

[40]参见李寿双等:《红筹博弈》,北京:中国政法大学出版社2011年版,第5-6页;关景欣等:《中国企业海外上市操作实务》,北京:法律出版社2007年第1版,第363页以下。

[41]2001年12月11日国务院令第333号外商投资电信企业管理规定,作者注。

[42]1990年4月4日国家主席令第27号。

[43]事后,为2002年2月26日国务院令第346号公布的版本代替。http:// (2011年9月27日访问)。

[44]http:// (2011年9月27日访问)。

[45]2011年12月24日国家发展和改革委员会商务部令第12号。不过,本文作者原本定稿时的2013年的数据,如今的版本是2017年的。

[46]具体参见后文(五)(3)和(4)。

[47]参见1979年中外合资经营企业法第15条;1990年中外合资经营企业法第15条;2001年中外合资经营企业法第16条。

[48]2003年8月27日国家主席令第7号。

[49]反见前文(五)(2)。

[50]参见前文(五)(2)。

[51]参见前文(五)(2)。

[52]参见前文(五)(2)。

[53]参见前文(五)(3)。

[54]参见金勇军:《公司法----重组购并》,北京:高等教育出版社2009年版,§9.1.2。

[55]例见金勇军:《公司法----重组购并》,北京:高等教育出版社2009年版,§9.2.1。

[56]参见金勇军:《公司法----重组购并》,北京:高等教育出版社2009年版,§9.2.2。

[57]参见金勇军:《公司法----重组购并》,北京:高等教育出版社2009年版,§9.1.2.1。

[58]参见前文(五)(3)。

[59]2007年8月30日国家主席令第68号。

[60]例见金勇军:《公司法----重组购并》,北京:高等教育出版社2009年版,§9.2.1。

[61]见2007年反垄断法第31条。

[62]参见前文(一);此前惯常审查,可以参见2007年3月8日商务部条法司反垄断调查办公室外国投资者并购境内企业反垄断申报指南。

[63]参见建立审查制度通知第1条第2款。

[64]参见建立审查制度通知第3条。

[65]参见前文(一)。

[66]参见前文(五)(1)和(4)。

[67]2006年8月8日商务部国务院国有资产监督管理委员会国家税务总局国家工商行政管理总局中国证券监督管理委员会国家外汇管理局令第10号。

[68]参见前文(六)(2)(“其一”)。

[69]相反结论,见前文(五)(3)和(4)。

[70]参见前文(二)。

[71]参见前文(五)(4)。

[72]参见前文(五)(4)。

[73]具体样式见文后Exhibit 2。

[74]参见前文(三)和(四)。

[75]2007年12月29日国家主席令第85号。

[76]具体情形,参见金勇军:《中国税法》,北京:高等教育出版社2011年版,§6.3.1.3和§6.3.1.5。

[77]2007年3月16日国家主席令第63号。

[78]具体情形,参见金勇军:《中国税法》,北京:高等教育出版社2011年版,§7.3.1。

[79]具体情形,参见金勇军:《中国税法》,北京:高等教育出版社2011年版,§6.3.2.5。

[80]参见前文(三)和(四)。

[81]2008年11月10日国务院令第538号。

[82]2008年12月15日财政部国家税务总局令第50号。

[83]参见金勇军:《中国税法》,北京:高等教育出版社2011年版,§2.1.2.3。

[84]参见前文(三)和(四)。

[85]参见前文(五)(3)和(4)。

[86]参见前文(二)或者(四)。

[87]比如,在联想集团有限公司收购IBMPC事业部时,IBM曾提议使用者。参见李雨龙:《投资并购经典案例法律评析》,北京:法律出版社2008年版,第117页。

[88]参见前文(二)。

[89]参见前文(四)。

[90]参见全国人大常委会办公厅公报编辑室:《中国加入世界贸易组织法律文件及有关国际条约》,北京:中国民主法制出版社2002年版,第680页。

[91]参见前文(七)(2)。

[92]参见前文(六)(3)。

[93]参见前文(二)和(四)。

[94]参见前文(七)(1)-(3)。

[95]参见前文(五)(3)和(4)。

[96]例见前文(二)或者(四)。

[97]参见李寿双等:《红筹博弈》,北京:中国政法大学出版社2011年版,第51-52页。

[98]参见前文(七)(1)-(4)。

[99]参见前文(一)。

[100](2011年9月27日访问)。

[101]上述建议相关文字,可见文后Exhibit 3。

[102]参见前文(七)(1)。

[103]参见前文(七)(3)。

[104]参见前文(五)(2)-(3)。

[105]参见李寿双等:《红筹博弈》,北京:中国政法大学出版社2011年版,第233-34页。

[106]参见前文(七)(4)。

[107]参见前文(七)(1)-(3)。

[108]参见前文(一)。

[109]参见前文(一)。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}