2 为何是险资收购万科?

2.1万科和王石

(1)万科 现今万科的前身,是成立于1984年的深圳现代科教仪器展销中心(展销中心),今日国有企业深圳市特发集团有限公司[1](深特发)旗下全资企业。在展销中心成立之后,深特发才令王石担任法定代表人。[2]1988年,历经股份制改造后公开发行股份;王石先生,担任董事长兼总经理;[3]1991年1月29日,万科在深圳证券交易所(深交所)挂牌;除可转债转股外,万科至今共扩股六次,融资人民币160亿元左右。[4]

2000年8月10日,以虽有变化但相对平稳的占比15%左右,华润成万科第一大股东。彼时,王石对华润的实力、管理团队、经营战略和理性态度都赞赏有加。[5]自此之后,万科占尽中国城市化的先机快速成长。2003年营业收入63亿,2005年跨越100亿,2010年跨越500亿,2012年跨越1,000亿,2014年直追1,500亿。2013年前,以销售额排行万科始终稳坐商品住宅首席。[6]2014年6月,万科B股转为H股(02202)并挂牌香港联合交易所(联交所)。2014年财年,销售面积1,806.4平方米,销售金额2,151.3亿,销售回款达2,090亿,合同管理面积1.03亿平方米,中国商品住宅市场占有率2.82%。[7]主要财务数据,见下表一:

表一:万科主要财务数据(数据来源:万科年报)

|

报告期日期 |

2015.12 |

2014.12 |

2013.12 |

2012.12 |

|

每股指标 |

||||

|

每股收益-基本(元) |

1.64 |

1.43 |

1.37 |

1.14 |

|

每股收益-稀释(元) |

1.64 |

1.43 |

1.37 |

1.14 |

|

每股净资产(元) |

9.08 |

7.99 |

6.98 |

5.8 |

|

每股经营活动产生的现金流量净额(元) |

1.4519 |

3.7803 |

0.1747 |

0.3389 |

|

净资产收益率(%) |

19.14 |

19.17 |

21.54 |

21.45 |

|

总资产净利率(%) |

4.64 |

3.91 |

4.27 |

4.64 |

|

销售毛利率(%) |

29.35 |

29.94 |

31.47 |

36.56 |

|

销售净利率(%) |

13.27 |

13.18 |

13.51 |

15.19 |

|

资产负债率(%) |

77.7 |

77.2 |

78 |

78.32 |

|

营业利润同比增长率(%) |

32.6 |

2.96 |

15.46 |

33.3 |

|

归属母公司股东的净利润同比增长率(%) |

15.08 |

4.15 |

20.46 |

30.4 |

|

利润表摘要 |

||||

|

营业总收入(亿元) |

1955.49 |

1463.88 |

1354.19 |

1031.16 |

|

营业总成本(亿元) |

1659.88 |

1255.79 |

1121.62 |

830.23 |

|

营业收入(亿元) |

1955.49 |

1463.88 |

1354.19 |

1031.16 |

|

营业成本(亿元) |

1381.51 |

1025.57 |

927.98 |

654.22 |

|

营业利润(亿元) |

331.23 |

249.79 |

242.61 |

210.13 |

|

利润总额(亿元) |

338.03 |

252.52 |

242.91 |

210.70 |

|

净利润(亿元) |

259.49 |

192.88 |

182.98 |

156.63 |

|

归属母公司股东的净利润(亿元) |

181.19 |

157.45 |

151.19 |

125.51 |

|

资产负债表摘要 |

||||

|

资产总计(亿元) |

6112.96 |

5084.09 |

4792.05 |

3788.02 |

|

货币资金总计(亿元) |

531.80 |

627.15 |

443.65 |

522.92 |

|

负债合计(亿元) |

4749.86 |

3925.15 |

3737.66 |

2966.63 |

|

股东权益(亿元) |

1363.10 |

1158.94 |

1054.39 |

821.38 |

|

归属母公司股东的权益(亿元) |

1363.10 |

1158.94 |

1054.39 |

821.38 |

|

现金流量表摘要 |

|

|

|

|

|

经营活动产生的现金流量(亿元) |

160.46 |

417.25 |

19.24 |

37.26 |

|

投资活动产生的现金流量(亿元) |

-209.47 |

-34.87 |

-79.54 |

-24.53 |

|

筹资活动产生的现金流量(亿元) |

-51.04 |

-196.17 |

-20.58 |

162.86 |

|

现金及现金等价物净增加(亿元) |

-99.06 |

186.49 |

-81.16 |

175.06 |

自1999年王石卸任总经理后,万科企业制度慢慢成型,成熟的职业经理人团队得以组建;其中郁亮、解冻和丁长峰等人,至今仍活跃在管理层。[8]2012年开始的当届万科董事会,由11名董事组成,包括4名任期为3年的独立董事。[9]

在初入房地产行业之时,万科,特别是,王石先生本人,即刻意与政府保持距离。[10]因此招致的有关土地的短板,万科以提高产品附加值冲销,并修得其自身的商业模式:[11]

◆以顾客为导向。万科自我定位为,“为普通人建高品质住宅”。通过期前调查预期购房家庭的家庭结构和年龄分布,万科将目标市场细分,并针对各个细分市场的各自住宅需求,设计住宅。

◆土地积累。万科绝少通过拍卖直接获取土地,多在市场并购持有土地的小开发商为之。以这种方式获得的土地往往远离市中心,万科以设计和售后服务弥补这一短板。

◆快速回款。万科对经营的灵活性有很高的要求。任何一个对外销售的新项目,万科均要求,在第一周内完成70-80%的销售额度。

◆承包商管理。购置土地后,万科即着手设计住宅,并针对材料采购、能源效率和其他事项制定标准。合作企业须签订合同,在万科指定组织的监督下,开展住宅建设工作,并得遵守,中国劳动法中与劳动者的工资和安全、工伤保险、高温停工等相关的规定;违者得付违约罚,或丧失合作企业资格。

◆物业管理。万科对物业管理的重视,源于早年从事贸易时学习日本索尼公司售后管理制度的学得;万科一直坚持,“物业管理是万科的最后一道防线”。

(2)王石 万科董事会主席王石,1951年出生;1968年,应征入伍;服役满5年后,入兰州铁路学院给排水专业学习。1980年,王石应聘入广东省对外贸易经济委员会(广东省外经委),从事招商引资之类事务。事后脱离广东省外经委,出任展销中心法定代表人。[12]万科股份制改造之时,身为创始人的王石放弃股份。理由是:[13]

我放弃的想法基于三点:

一、……名利之间只能选择一项,或默不出声的赚钱,或两袖清风实现一番事业,我选择了后者。

二、讨嫌暴发户形象……

三、家族没有掌管财产的DNA……我没有信心对钱财妥善处置……

除成功企业家这一光环外,王石曾登上七大洲制高点;[14]其新浪微博账户拥有2,000多万粉丝;[15]曾游学哈佛[16]和剑桥[17]……

2.2姚振华和宝能

姚振华先生,1970年出生广东潮汕,1988年入学华南理工大学,本科毕业后先入国企后离职创业,修得一人公司深圳市宝能投资集团有限公司(宝能)。[18]曾任广东潮联会名誉会长和广东省政协常委,并与王石一同入选《特区拓荒牛,卅载竞风流》上榜人物。[19]

1996年深圳市推“菜篮子工程”,刚离职创业的姚振华起步蔬菜配送。1998年,姚振华入房地产业,住宅项目福田中港城是日后进入综合物业开发领域的第一步。姚振华先生深懂政策,钻研政策的习惯延续至今。每逢中央或者地方发布政策,一定组织高管学习:“‘宝能’的机遇在哪里?” [20]

2003年到2006年间,以低价获得,国有企业深业物流[21]的绝大部分优质资产以及商誉和名称,得以实现资本积累。太古城就是在深业物流的地块上起建的项目,赚得百余亿。其间,宝能以1.2亿收购深业物流25%的股份,收购款以深圳工行贷款充用。[22]

2012年,宝能注册并控制前海人寿保险股份有限公司(前海人寿),次年年度保费即超过100亿。[23]2014年348亿,2015年再翻番。[24]姚振华实际控制的49家下属核心企业中,宝能投融资平台深圳市钜盛华股份有限公司(钜盛华)控股15家,包括前海人寿。宝能、前海人寿和钜盛华等合称宝能系。[25]

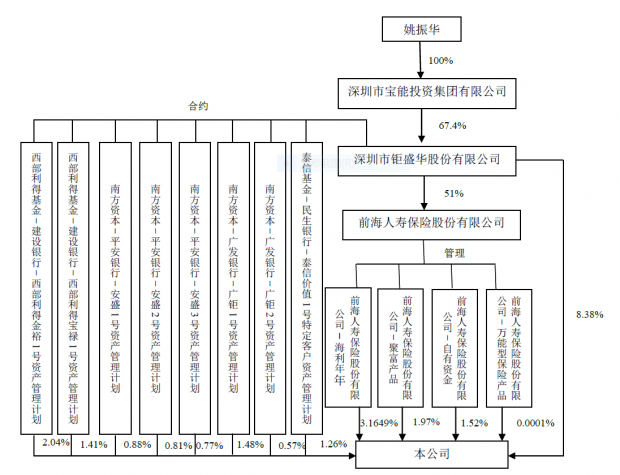

至2015年,在A股市场上宝能系已举牌8家上市公司。[26]比如,举牌万科。举牌万科的持股情形见下图一:

图一:2015年持股(资料来源:万科2015年报)[27]

2.3宝能系举牌万科

(1)为何目标公司是万科? 2000年华润以占比15%左右即成万科第一大股东。[28]足见万科股份分散,且延续至今。[29]在2015年8月31日万科临时股东大会应答环节,王石曾专门解释:“万科一直是股权高度分散[30]的企业 ……多年以来,已经适应这一种股权结构。” [31]如若存在尚处分置状态下的国有股,且占比超过50%,绝无可能成目标公司。

在上述前提下,万科拥有富有成效的商业模式,[32]万科是地产龙头企业,[33]万科是千亿级的标杆地产企业,[34]万科有王石这样一面旗帜,[35]万科属股价盘桓在低估值状态的蓝筹股,万科资产优良品牌出众,万科24年分红享有年化30%以上的复合增长率,[36]至2015年6月万科保持低至15.76%的负债率并握有现金500亿。[37]凡此种种,万科随时可成“妖精”[38]猎取的“唐僧肉”。[39]

(2)猎手为何是险资? 不妨先对照上图一披露的信息,梳理债券[40]之外的资金来源:其一,前海人寿持股万科,通过“海利年年”与“聚富产品”两款万能险和自有资金。其中万能险,形同银行理财,只是发行成本要高过银行理财而已。诸如前海人寿之类新成立小规模保险公司均靠大规模发行此类产品取胜。从前海人寿披露的结算利率,年利率在5%左右;如若算上销售渠道费用,成本在8%-10%之间。[41]

其二,钜盛华直接持股,通过循环股权质押获得资金为之。比如,宝能质押钜盛华股份,钜盛华质押万科股份。[42]

其三,钜盛华间接持股,使用夹层融资。通常的操作是,钜盛华、某券商和钜盛华控制的资产管理公司成立有限合伙,其中券商认购优先级出资,其他两者认购劣后级;以该券商为通道,银行发行定向资产管理计划之类银行理财产品,以资入股有限合伙。此即“假股真债”的私募基金。[43]

从上述梳理可知,宝能系资金来源之一是险资。2011年项俊波出任中国保监会主席,2013年提出“放开前端、管住后端”的市场化定价机制、保险资金运用和准入退出机制三大改革。比如,废止实施14年之久的人身险2.5%预定利率,[44]万能险的最低利率由保险公司自行决定,[45]保险公司投资单一蓝筹股票占比上限由5%调整为10%[46]等等。这一系列松绑政策,促成中国保险业的大发展。[47]具体见下表二:

表二:保险业发展[48]

|

指标 |

2011年 |

2012年 |

2013年 |

2014年 |

2015年 |

2016年 |

|

原保费收入(亿元) |

14339.25 |

15487.93 |

17222.24 |

20234.81 |

24282.52 |

30959.1 |

|

增速(%) |

-1.3 |

8.01 |

11.20 |

17.49 |

20 |

27.50 |

|

其中:人身险原保费收入(亿元) |

9721.43 |

10157 |

11009.98 |

12690.28 |

16287.55 |

22234.6 |

|

增速(%) |

6.8 |

4.48 |

7.86 |

18.15 |

24.97 |

36.78 |

|

财产险原保费收入(亿元) |

4617.82 |

5330.93 |

6212.26 |

7203.38 |

7994.97 |

8724.5 |

|

增速(%) |

18.5 |

15.44 |

16.53 |

15.95 |

10.99 |

9.12 |

|

保户投资款和独立账户本年新增交费(亿元) |

|

|

3295.49 |

4206.25 |

8324.45 |

12799.13 |

|

保护投资款和独立账户本年新增交费增速(%) |

|

|

|

27.64 |

97.91 |

53.86 |

|

总资产(亿元) |

60138.1 |

73545.73 |

82886.95 |

101591.47 |

123597.76 |

151169.16 |

|

增速(%) |

19.1 |

22.93 |

12.7 |

22.57 |

21.66 |

22.31 |

|

其中:产险公司总资产(亿元) |

|

|

10941.45 |

14061.48 |

18481.13 |

23744.14 |

|

增速(%) |

|

|

15.45 |

28.52 |

31.43 |

28.48 |

|

寿险公司总资产(亿元) |

|

|

68250.07 |

82487.2 |

99324.83 |

124369.88 |

|

增速(%) |

|

|

11.9 |

20.86 |

20.41 |

25.22 |

|

净资产(亿元) |

5620.46 |

7920.02 |

8474.65 |

13255.26 |

16089.7 |

17240.61 |

|

增速(%) |

10.19 |

42.3 |

7 |

56.41 |

21.38 |

7.15 |

|

利润总额(亿元) |

664.99 |

466.55 |

991.4 |

2047 |

2823.6 |

2000.0 |

|

增速(%) |

9.55 |

-29.84 |

112.5 |

106.48 |

37.94 |

-41.18 |

|

资金运用余额(亿元) |

37736.67 |

45096.58 |

76873.41 |

93314.43 |

111795.49 |

133910.67 |

|

增速(%) |

17.4 |

19.5 |

12.15 |

21.39 |

19.81 |

19.78 |

|

投资收益率(%) |

3.49 |

3.39 |

5.04 |

6.30 |

7.56 |

5.66 |

|

保险密度(元) |

1046.64 |

1130.51 |

1265.67 |

1518.21 |

1766.49 |

2239.08 |

|

保险深度(%) |

3.04 |

2.98 |

3.03 |

3.18 |

3.52 |

4.16 |

|

人身险公司家数 |

61 |

68 |

70 |

71 |

75 |

77 |

|

财产险公司家数(含中国出口信保公司) |

59 |

62 |

63 |

65 |

73 |

81 |

问题是,如许规模的险资,其投资渠道在哪里?特别是,来自成本在8%-10%之间的万能险的?[49]渠道之一就是万科之类的蓝筹股。实际上,宝能系先后入股,宝诚股份(600892)、深振业A(000006)和天健集团(000090);前海人寿陆续举牌,万科之外的中炬高新(600872)和南玻A();参与华侨城A(000069)定增;在港交所,举牌中国银河(06881)和世达科技(01282)。[50]同一时间,宝能系、恒大系、安邦系、人保系、生命系、阳光保险系、华夏系和杉杉系八大保险公司一致行动人,已举牌上市公司不下28家。[51]

从宝能系总体资金来源观察,万能险、银行信贷、股权质押贷款、企业债券、资管计划和有限合伙基金等,层层加杠杆,杠杆的尽头是万科。[52]而这一格局的背景是,2015年上半年,资产管理规模已经超过60万亿。其中,银行理财18.4万亿,信托资产管理14.4万亿,券商资产管理10.25万亿,私募基金资产管理3.89万亿,保险业资产规模11万亿。[53]此类资产潜在的活水源头是个人储蓄存款,而个人储蓄存款余额达54万亿,其中活期存款19万亿,定期存款35万亿。[54]之所以成活水源头,因为利率距离他等给予的收益不小,[55]且存款保险最高偿付金额是50万。[56]

在经济下行压力加大,流动性过剩,而目标资产又稀缺之时,地产等蓝筹股自然是资金消耗之地。[57]如若险资能裹挟其他资金,险资更有动力杀向地产等蓝筹股。宝能系的举牌即为说明。

2014年3月15日,在深圳大梅沙举行的春季例会上,万科总裁郁亮曾专门报告足以解决股东和员工利益分享的事业合伙人制度。万科刻意在例会现场备置布赖恩·伯勒和约翰·希利亚尔所著《门口的野蛮人》;[58]郁亮以书警示:“目前万科的股价很低,买下万科只需200亿。在这个情况下,野蛮人来万科敲门是很正常的。”[59]而这一本书,姚振华先生,曾来回熟读数遍。[60]

在华润宁高宁和宋林时代,万科与华润相处颇佳;就算野蛮人敲门,只要王石反对,野蛮人自会知难而退。[61]2014年4月23日,原招商局集团董事长傅育宁,接任华润董事长;其前任宋林因涉嫌违纪违法受中纪委调查。[62]故前述关系或有微妙变化,[63]姚振华可以得而知之;此时不出手,更待何时?[64]

(3)为何要以举牌方式为之? 从2014年证券法[65]第86条第1款,每持有一上市公司已发行股份的5%时,应在发生之日起3日内,通知上市公司并公告。保险公司持股单一上市公司占比上限原为5%,自无举牌之担忧;日后调整为10%,自有举牌之发生。[66]

如若他人和险资联手,比如,宝能系的操作,[67]联手人共有持股之占比该如何认定?从中国保监会没有态度推断,应推定为分开计算,不可合并计算。在此情形下,宝能系的举牌,可图上市公司控制权?

[1] (2017年9月2日访问)。

[2] 参见王石、缪川:《道路与梦想》,北京:中信出版社2006年版,第26-49页。

[3] 参见王石、缪川:《道路与梦想》,北京:中信出版社2006年版,第53-56页。

[4] 参见王石、缪川:《道路与梦想》,北京:中信出版社2006年版,第146-50和220页;另从WIND资讯检索。

[5] 参见王石、缪川:《道路与梦想》,北京:中信出版社2006年版,第220-24页。

[6] 通过WIND资讯检索。

[7] 参见万科2014年报。

[8] 参见王石:《大道当然》,北京:中信出版社2014年版,第5-25页。

[9] 参见万科2015年报。

[10] 参见王石、缪川:《道路与梦想》,北京:中信出版社2006年版,第261-65页。

[11] 由案例撰写者根据万科年报和万科官方网站披露信息整理。

[12] 参见王石、缪川:《道路与梦想》,北京:中信出版社2006年版,第5-49页。

[13] 见王石、缪川:《道路与梦想》,北京:中信出版社2006年版,第58-62页。

[14] 参见王石:《大道当然》,北京:中信出版社2014年版,第116页。

[15] (2017年1月30日访问)。

[16] 参见王石:《大道当然》,北京:中信出版社2014年版,第283页以下。

[17] 参见王石:《大道当然》,北京:中信出版社2014年版,第401页。

[18] 参见黎慧玲等:万科险中求,载《财新周刊》2015年12月28日。

[19] 参见陆玲、杨秀红:“野蛮人”姚振华,载《财经》2015年12月21日版。

[20] 参见黎慧玲等:万科险中求,载《财新周刊》2015年12月28日。

[21] (2017年1月30日访问)。

[22] 参见黎慧玲等:万科险中求,载《财新周刊》2015年12月28日。

[23] 参见陆玲、杨秀红:“野蛮人”姚振华,载《财经》2015年12月21日版。

[24] 参见黎慧玲等:万科险中求,载《财新周刊》2015年12月28日。

[25] 参见陆玲、杨秀红:“野蛮人”姚振华,载《财经》2015年12月21日版。

[26] 参见陆玲、杨秀红:“野蛮人”姚振华,载《财经》2015年12月21日版。

[27] 图中本公司即万科。参见万科2015年年报。

[28] 参见上文“§2.1.1”。

[29] 参见黎慧玲等:万科险中求,载《财新周刊》2015年12月28日。

[30] 上市之初,万科即属不存在股权分置的股份全流通的“老五股”。案例撰写者注释。

[31] 参见江南鸾:华润重会第一大股东,载《深圳商报》2015年9月6日版。

[32] 参见上文“§2.1.1”。

[33] 参见上文“§2.1.1”。

[34] 参见黎慧玲等:万科险中求,载《财新周刊》2015年12月28日。

[35] 姚振华先生措辞。参见:王石内部讲话实录。http://companies.caixin.com/2015-12-17/100889712.html(2017年1月30日访问)。

[36] 参见陆玲、杨秀红:宝能系大力扣门万科,载《财经》2015年12月21日版。

[37] 参见黎慧玲等:万科险中求,载《财新周刊》2015年12月28日。

[38] 中国证监会主席刘士余的措辞。参见上文“§1”。

[39] 参见黎慧玲等:万科险中求,载《财新周刊》2015年12月28日。

[40] 参见黎慧玲等:万科险中求,载《财新周刊》2015年12月28日。

[41] 参见黎慧玲等:万科险中求,载《财新周刊》2015年12月28日。

[42] 参见黎慧玲等:万科险中求,载《财新周刊》2015年12月28日。

[43] 参见黎慧玲等:万科险中求,载《财新周刊》2015年12月28日。

[44] 参见2013年8月2日中国保险监督管理委员会(中国保监会)保监发〔2013〕62号关于普通型人身保险费率政策改革有关事项的通知。

[45] 参见2015年2月3日万中国保监会保监发〔2015〕19号关于万能型人身保险费率政策改革有关事项的通知。

[46] 参见2015年7月8日中国保监会保监发〔2015〕64号关于提高保险资金投资蓝筹股票监管比例有关事项的通知。

[47] 参见弥月樱、袁满:项俊波的多面人生,载《财经》2017年4月6日版。

[48] 参见弥月樱、袁满:项俊波的多面人生,载《财经》2017年4月6日版。

[49] 参见上文“§2.3.2”。

[50] 参见黎慧玲等:万科险中求,载《财新周刊》2015年12月28日。

[51] 参见岳跃等:管住野蛮人,载《财新周刊》2016年12月2日。

[52] 更详尽的梳理,可见秦小辉:宝能杠杆局,载《证券市场周刊》2016年7月1日版。

[53] 参见黎慧玲等:万科险中求,载《财新周刊》2015年12月28日。

[54] 参见2015年上半年金融统计数据报告。从央行官网()检索。

[55] 参中国工商管理案例中心案例:天弘增利宝货币市场基金:余额宝,4-214-311。

[56] 参中国2015年存款保险条例第5条第1款第1句。

[57] 参见丁峰:新兴险资危险游戏,载《财新周刊》2015年12月28日。

[58] 即,伯勒野蛮人。

[59] 参见林金冰等:万科再次被“敲门”,载《财新周刊》2015年9月14日版。

[60] 参见黎慧玲等:万科险中求,载《财新周刊》2015年12月28日。

[61] 参见黎慧玲等:万科险中求,载《财新周刊》2015年12月28日。

[62] 参见:宋林免职。http://companies.caixin.com/2014-04-23/100669350.html(2017年1月30日访问)。

[63] 参见下文“§3.4-5”和“§3.6.3”。

[64] 参见黎慧玲等:万科险中求,载《财新周刊》2015年12月28日。

[65] 2014年8月31日国家主席令第14号。

[66] 参见2015年7月8日中国保监会保监发〔2015〕64号关于提高保险资金投资蓝筹股票监管比例有关事项的通知;也可以参见上文“§2.3.2”。

[67] 例见上文图一所示。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}